Fiche technique par Géraud Ferrandier : la rémunération d’un gérant de Groupement Forestier

L’équipe de Pierre Aussedat est heureuse de vous partager cet article qui apporte un éclairage très constructif. Grâce à l’analyse de de Géraud Ferrandier, on trouve désormais une réponse adaptée à la rémunération du gérant d’un groupement lorsqu’il est associé.

Bonne lecture à tous !

Un Groupement Forestier est une société civile permettant de s’associer pour acquérir une forêt et la gérer. Les règles de fonctionnement sont fixées dans les statuts. Le Gérant est nommé par une décision collective des associés ; il peut être une personne externe au Groupement, non associé ou être désigné parmi les associés. Sa rémunération est également fixée par une décision collective. Quelle régime social et fiscal pour cette rémunération ?

Le cas particulier des Groupements forestiers soumis à l’impôt sur les sociétés n’est pas traité dans cet article.

Règles générales

Le Gérant d’un Groupement Forestier est une personne physique ou morale, associée ou externe. Les statuts peuvent prévoir des restrictions comme notamment la désignation du Gérant parmi les associés. Le Gérant doit remplir les conditions de capacité.

Une personne morale peut être désignée Gérante. Dans ce cas, ce sont les dirigeants de cette personne morale qui doivent remplir les obligations en termes de capacité :

- Être majeur ;

- Ne pas avoir été condamné pour Crime ou délit de droit commun

- Ne pas être en incompatibilité : les fonctionnaires ont interdiction à être Gérant de Sociétés Civiles par exemple.

Rémunération

La rémunération du Gérant est décidée suivant la règle fixée dans les statuts. En général, la collectivité des associés réunis de façon Ordinaire à la majorité de plus de 50% fixe la rémunération.

Fiscalité des Groupements forestiers

Suivant l’article 76 du CGI (Code Général des Impôts), les ventes de coupes de bois sont imposables selon un régime spécial applicable aux exploitations forestières : « En ce qui concerne les bois, oseraies, aulnaies et saussaies situés en France, le bénéfice agricole imposable provenant des coupes de bois est fixé à une somme égale au revenu ayant servi de base à la taxe foncière établie sur ces propriétés au titre de l'année de l'imposition. »

Dans un Groupement forestier, les bases des différentes taxes foncières sont additionnées et réparties aux associés en fonction des parts sociales détenus.

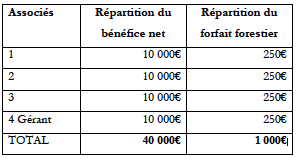

Exemple :

Un Groupement regroupe 4 associés personnes physiques à parts égales. Il a réalisé des coupes de bois et un bénéfice social de 40 000€. Le forfait forestier à déclarer est de 1 000€. Ce bénéfice se répartit entre les associés comme suit :

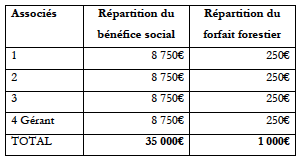

Rémunération du Gérant non associé

La rémunération du Gérant est normalement une dépense déductible des bénéfices sociaux. Cependant, le régime particulier de la fiscalité forestière ne permet pas de déduire cette rémunération des revenus fiscaux agricoles à déclarer : le forfait forestier.

La rémunération versée au Gérant non associé est uniquement déduite financièrement des ventes de bois à répartir aux associés.

Exemple :

Le Gérant non associé du Groupement est rémunéré à hauteur de 5 000€. Le bénéfice à répartir aux associés est de 35 000€ (40 000€ - 5 000€) :

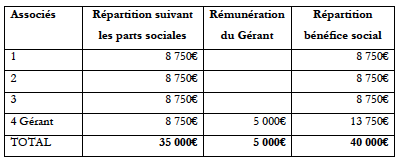

Rémunération du Gérant associé

La rémunération du Gérant associé n’est pas déductible des bénéfices du Groupement. Dans ce cas, l’attribution d’une rémunération constitue une modification des règles de répartition des bénéfices sociaux.

Exemple :

Le Gérant associé est rémunéré à hauteur de 5 000€. Cette rémunération n’est pas déductible du bénéfice social à répartir à chaque associé. Par conséquent, le bénéfice social est toujours de 40 000€. Cependant, le Gérant Associé se voit attribuer une rémunération pour son travail de 5 000€. La répartition du bénéfice social se fait comme suit :

Le bénéfice de 40 000€ est réparti de façon particulière. En effet, cette répartition ne suit pas celle des parts sociales détenues dans le capital social. Cela constitue une modification du « pacte social ».

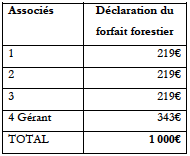

Le forfait forestier se répartit suivant ce pacte social de la façon suivante :

Chaque associé non gérant déclare : 1 000€ x (8 750€ / 40 000€) = 219€

L’associé 4, gérant, déclare : 1 000€ x (13 750€ / 40 000€) = 343€

La répartition particulière des bénéfices sociaux constitue une modification du pacte social. En termes de fiscalité, le forfait forestier se répartit de la même façon.

Par conséquent, cet outil permet d’attribuer une rémunération à un Gérant Associé qui réalise des travaux relatifs à la vente (inventaires, marquages des arbres, suivi des travaux avec les intermédiaires…).

Géraud FERRANDIER

Expert-Comptable Associé

Geraud.ferrandier(@)figura-expert.fr